E-Rechnungspflicht für Unternehmen: Infos + praktische Tipps

Die E-Rechnungspflicht rückt näher. Ab 2025 müssen Unternehmen in Deutschland elektronische Rechnungen empfangen können. Ab Januar 2026 umfasst die Pflicht für E-Rechnungen außerdem deren Erstellung und Versand. Erfahren Sie in diesem Artikel, wie Sie sich auf die E-Rechnungspflicht vorbereiten, was Sie bei der Umsetzung beachten müssen und wie eine mögliche Lösung dafür aussieht.

Gesetzesänderungen : Was genau ändert sich mit der Pflicht zur elektronischen Rechnung ab 2025?

Bis Anfang 2025 dürfen Rechnungen noch in verschiedensten Formaten empfangen und erstellt werden. Beispielsweise als Papierrechnungen und PDFs. Mit der Einführung der E-Rechnungspflicht müssen elektronische Rechnungen in einem strukturierten elektronischen Format erstellt werden, das den europäischen Rechnungsstandard EN 16931 erfüllt und somit die elektronische Verarbeitung ermöglicht.

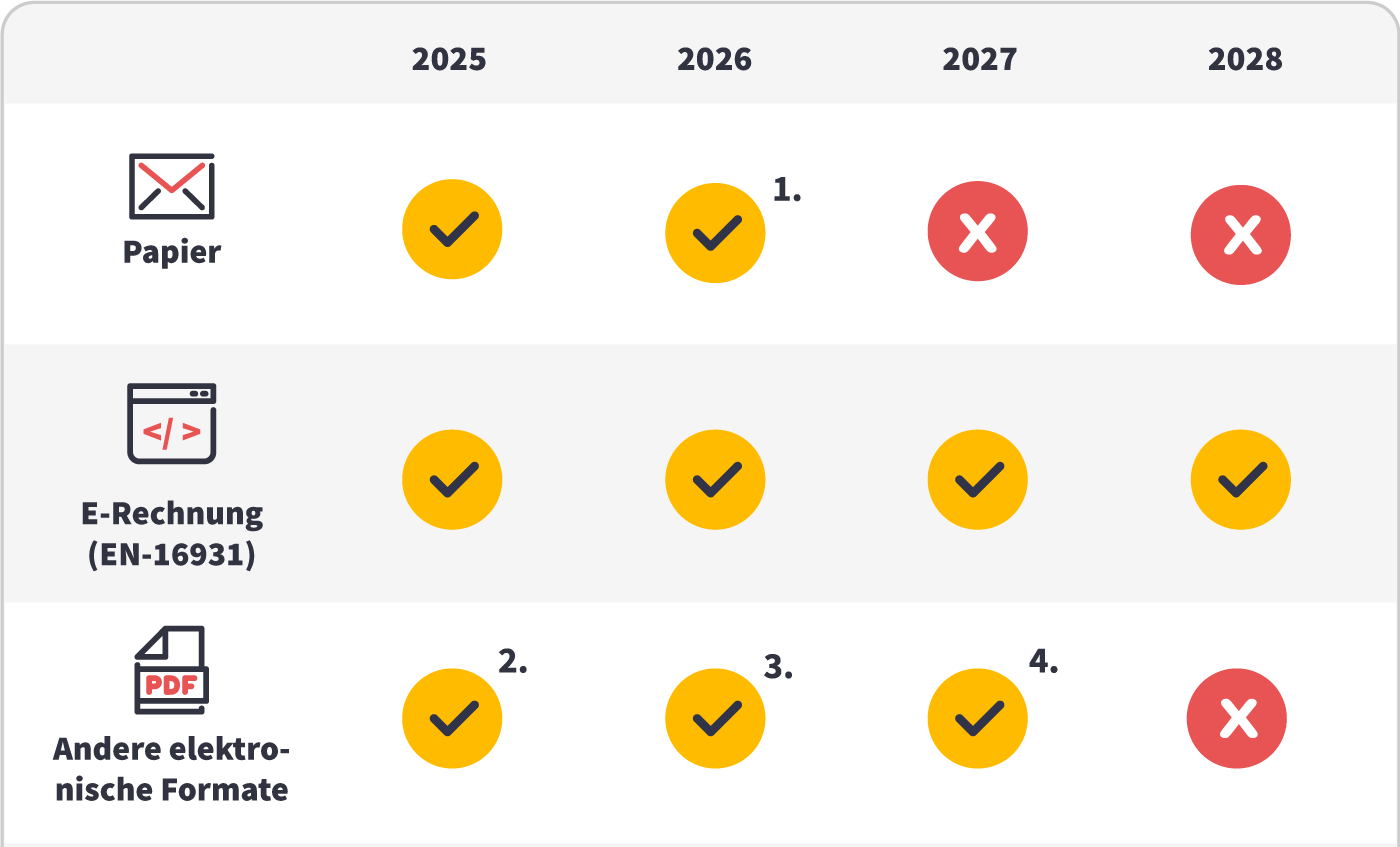

Die Pflicht zur elektronischen Rechnungsstellung betrifft nur Inlandsumsätze zwischen Unternehmen mit Sitz in Deutschland (B2B). Von der B2B E-Rechnungspflicht befreit sind Rechnungen unter 250 Euro sowie Verkäufe von Fahrausweisen. Die Umsetzung erfolgt nicht sofort, sondern in kleineren Schritten:

- Ab dem 1. Januar 2025 müssen B2B-Empfänger eine E-Rechnung annehmen. Empfänger müssen dem Erhalt EN 16931-konformer E-Rechnungen nicht mehr explizit zustimmen.

- Ab 1. Januar 2025 bis 31. Dezember 2025 können übergangsweise E-Rechnungen in einem anderen elektronischen Format als XRechnung oder ZUGFeRD 2.x ausgestellt werden, wenn die Empfänger das akzeptieren. Außerdem sind noch Papierrechnungen erlaubt.

- Ab 1. Januar 2026 sind nur noch elektronische Rechnungen zulässig, bis Ende 2027 auch noch in anderen Formaten als nach EN 16931.

- Ab 1. Januar 2028 müssen E-Rechnungen den europäischen Rechnungsstandard EN 16931 erfüllen. Dann soll die E-Rechnungspflicht EU-weit eingeführt werden.

Häufig gestellt Fragen zur Pflicht für elektronische Rechnungen

Wer ist zur E-Rechnung verpflichtet?

Alle Unternehmen sind dazu verpflichtet, für B2B-Transaktionen innerhalb Deutschlands ab spätestens 01.01.2026 elektronische Rechnungen zu empfangen und zu erstellen.

Wann werden E-Rechnungen verpflichtend?

Ab 01.01.2025 müssen alle Unternehmen, die B2B-Transaktionen innerhalb Deutschlands durchführen, elektronische Rechnungen empfangen können. Ab 01.01.2026 müssen sie E-Rechnungen auch erstellen und versenden.

Aus welchen Formaten bestehen E-Rechnungen?

Es gibt derzeit zwei rechtskonforme Formate: die ZUGFeRD-Rechnung (besonders geeignet für die Rechnungsabwicklung zwischen Unternehmen) und die XRechnung (wird häufig für die Zusammenarbeit mit Behörden und Verwaltungsorganen genutzt).

Wie können E-Rechnungen übertragen werden?

E-Rechnungen können auf verschiedene Weise übertragen werden, darunter per E-Mail, über Web-Portale, durch Direktintegration in ERP-Systeme, mittels E-Invoicing-Netzwerken (z. B. Peppol), oder über Cloud-basierte Lösungen.

Definition: Was bedeutet "E-Rechnung"?

Eine E-Rechnung ist ein nach genauen Vorgaben strukturierter Datensatz, der in einem elektronischen Format erstellt, übermittelt und empfangen wird. Darüber hinaus muss eine automatische Weiterverarbeitung des Datensatzes möglich sein. Inhalte und Format des Datensatzes für E-Rechnungen wurden europaweit einheitlich festgelegt (Europäische Norm EN 16931).

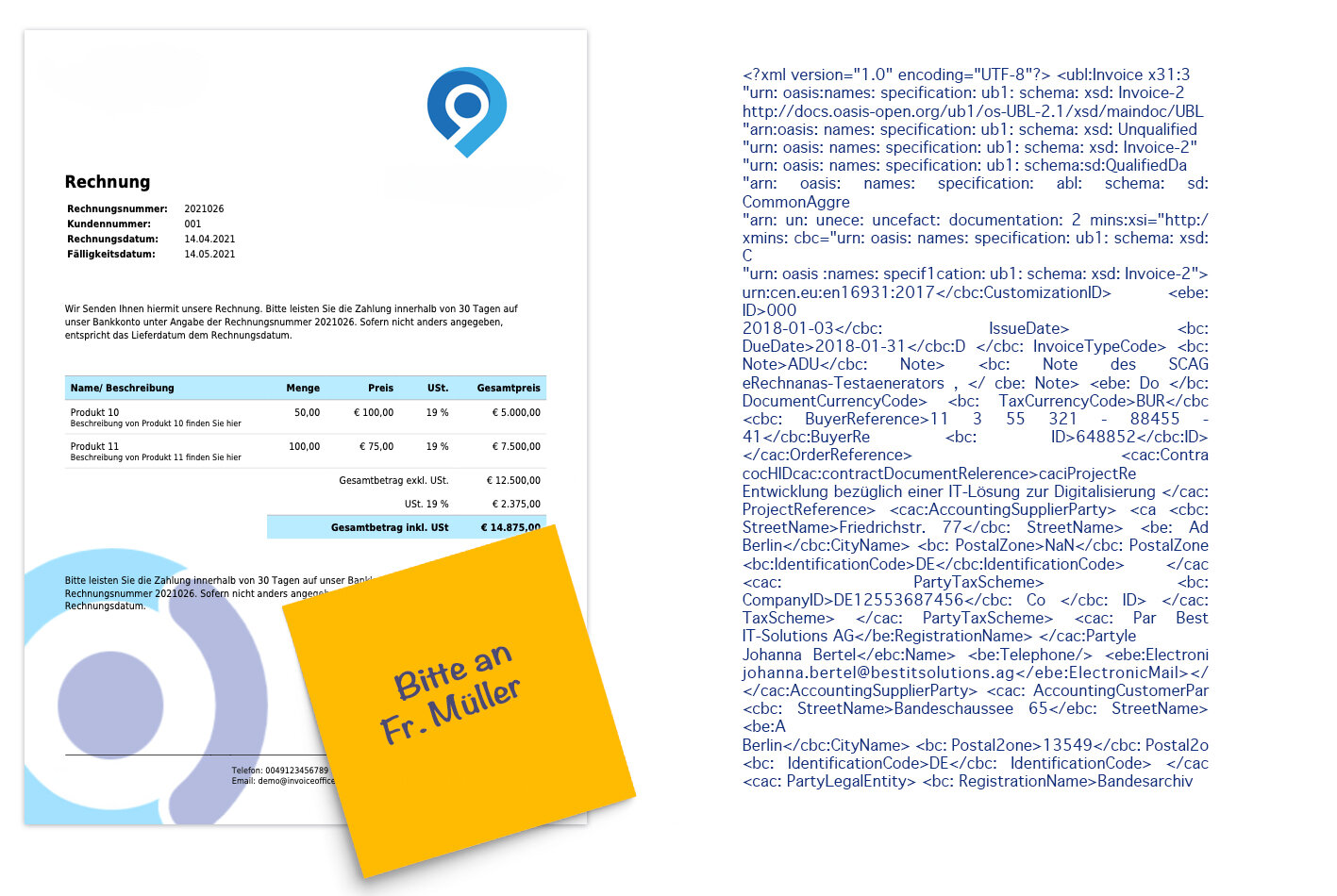

E-Rechnungen bestehen also aus Rechnungsdaten, die direkt und ohne Medienbruch in die verarbeitenden Systeme importiert werden können. Wie in folgender Abbildung erkennbar sind sie für Menschen zunächst nicht lesbar. Erst mithilfe von Visualisierungsprogrammen wird der strukturierte Datensatz in für Menschen lesbare Darstellungen umgewandelt.

Wie lauten die rechtlichen Voraussetzungen für E-Rechnungen?

Eine E-Rechnung ist dann rechtskonform, wenn sie alle Voraussetzungen aus § 14 Abs. 4 UStG erfüllt. Danach müssen folgende Faktoren erfüllt werden:

- Die Echtheit der Herkunft der Rechnung: Sie ist gewährleistet, wenn die Identität des Rechnungsausstellers sichergestellt ist.

- Unversehrtheit des Inhalts: Sie umfasst den Nachweis, dass die nach den §§ 14 und 14a UStG erforderlichen Rechnungsangaben nicht geändert wurde.

- Lesbarkeit der Rechnung: Eine Rechnung gilt als lesbar, wenn sie für das menschliche Auge lesbar ist. Werden die Daten mit strukturierten elektronischen Nachrichtenformen übermittelt, sind sie erst nach der Konvertierung, nicht aber in ihrem Originalformat lesbar. Nach § 14 Abs. 1 S. 2 UStG muss die Lesbarkeit während des Aufbewahrungszeitraums für steuerlich relevante Rechnungen (zehn Jahre gem. § 147 AO) gewährleistet werden.

- Steuerliche Pflichtangaben: Umsatzsteuerrechtlich gelten für elektronische Rechnungen die gleichen Pflichtangaben wie für Papierrechnungen. Notwendige Pflichtangaben in Rechnungen betreffen beispielsweise die vollständigen Namen und Anschriften des Lieferanten und des Leistungsempfängers, die fortlaufende Rechnungsnummer sowie weitere Angaben. Für Kleinbetragsrechnungen sowie für andere spezielle Fälle sind Sonderregelungen zu beachten.

Der Rechnungsempfänger muss sicherstellen, dass die empfangene E-Rechnung den Anforderungen des Umsatzsteuerrechts entspricht, da er die Feststellungslast für den Vorsteuerabzug trägt. Die elektronischen Rechnungen müssen 10 Jahre aufbewahrt werden. Die Frist beginnt mit dem Schluss des Kalenderjahres, in dem die Rechnung ausgestellt worden ist.

Warum sind PDFs keine E-Rechnungen?

PDFs sind keine E-Rechnungen! Bei E-Rechnungen werden die Rechnungsdaten als strukturierter Datensatz an den Empfänger übermittelt. Die Struktur ähnelt einer HTML-Seite und kann mit entsprechender Software weiterverarbeitet werden.

PDF-Rechnungen werden zwar in einem elektronischen Format ausgestellt, übermittelt und empfangen, es bedarf aber dennoch einer manuellen Übertragung der Daten in die Buchführungssoftware oder eine Zuhilfenahme zusätzlicher Systeme (zum Beispiel Texterkennungssysteme bzw. OCR). Eine automatische und elektronische Verarbeitung ist damit nicht direkt möglich.

Tipps für die Umsetzung der E-Rechnungspflicht

Umstellung frühzeitig planen und Vorteil sichern

Für viele Unternehmen bedeutet die kommende Pflicht für elektronische Rechnungen eine große Umstellung. Es lohnt sich, schon frühzeitig Informationen einzuholen, da viele Firmen die Umstellung bzw. das IT-Projekt auf den letzten Drücker umsetzen werden und dies zu einer Überlastung der IT-Dienstleister führen könnte.

Denken Sie außerdem ganzheitlich: Schauen Sie nicht nur darauf, die rechtlichen Bedingungen umzusetzen, sondern auch, wie ihre Digitalisierungsstrategie aussieht und wie Sie die Umstellung gleichzeitig auch für andere angrenzende Bereiche wie die Verfahrensdokumentation zu Ihrem Vorteil nutzen können.

Rechtskonforme Formate für E-Rechnung nutzen

Für Unternehmen, die auf E-Rechnungen umstellen, ist die Nutzung rechtskonformer Formate essenziell. Die wichtigsten Formate sind hierbei ZUGFeRD und XRechnung. Beide entsprechen der europäischen Norm EN 16931 und ermöglichen eine effiziente und gesetzeskonforme digitale Rechnungsstellung.

Die XRechnung, ein XML-basiertes Format ohne bildhafte Darstellung, wird vor allem bei öffentlichen Auftraggebern eingesetzt. Das ZUGFeRD-Format wurde speziell für die Wirtschaft entwickelt und ist ein hybrides Format, das PDF-Dokumente mit eingebetteten XML-Daten kombiniert. Es eignet sich besonders gut für den Rechnungsaustausch zwischen Unternehmen.

Digitale Eingangsrechnungsverarbeitung : So planen Sie die Umsetzung der E-Rechnungspflicht richtig

Die B2B-E-Rechnungspflicht steht in den Startlöchern und soll bald verabschiedet werden. Ganz gleich wie schnell sie kommt: Unternehmen müssen zeitig darauf reagieren!

Vorteile der E-Rechnungspflicht : E-Rechnung bringt Vorteile für Leistende und Empfänger

Die E-Rechnungspflicht wird im Gesetzesentwurf des BMF vielversprechend betitelt: Gesetz zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness. Tatsächlich kann die Pflicht zur elektronischen Rechnung für Unternehmen einige Vorteile bringen.

- Effiziente Arbeitsabläufe (z. B. durch digitale Eingangsrechnungsverarbeitung und Automatisierung), kürzere Durchlaufzeiten, schnellere Rechnungsbegleichung

- Digitalisierte Prozesse & Vereinheitlichung der Rechnungsformate

- Schneller und einfacher Zugriff auf Rechnungsdaten

- Revisionssichere und digitale Archivierung

- Kostenersparnis für Papier, Druck und Porto

- Schonung der Umwelt durch weniger Papierverbrauch und den Wegfall von Transportwegen

- Reduzierung von Fehlern durch automatisierte, regelbasierte Prüfungen

Statt jede Rechnung manuell im System zu erfassen, geschieht die digitale Rechnungsverarbeitung dann automatisch. Die Hauptvorteile sind somit geringere Kosten, Zeitersparnis und eine beschleunigte Begleichung.

Schneller, transparenter und umweltfreundlicher – Digitalisierung hat viele Vorteile. Die JobRouter®-Plattform bringt uns auf direktem Weg dorthin.

Site IS Manager bei Spheros Germany GmbH

Spheros Germany GmbH

Spheros ist ein globales Technologieunternehmen und Marktführer in der Entwicklung und Herstellung von Wärmemanagementlösungen für alle Stadt- und Reisebusse sowie Kühltransportflotten und weitere Nutzfahrzeuge.

Checkliste: So gelingt die Umsetzung zur E-Rechnungspflicht

Die Abbildung zeigt den Prozess, den die Rechnungen vom Rechnungseingang über die Rechnungsverarbeitung und Archivierung bis hin zum Rechnungsausgang durchlaufen. All diese Prozesse müssen bei der Umstellung beachtet werden.

Checkliste: E-Rechnungspflicht in Unternehmen umsetzen

Die folgende Checkliste gibt einen Überblick darüber, wie Sie bei der Umstellung zur E-Rechnungspflicht vorgehen können:

1. Gesetzliche Anforderungen verstehen

- Erfassen der spezifischen Anforderungen und Fristen der E-Rechnungspflicht.

- Sicherstellen, dass alle rechtlichen Aspekte, wie Datenschutz und Archivierungspflichten, berücksichtigt werden.

2. Interne Prozesse analysieren

- Identifizieren, wie Rechnungen aktuell erstellt, versendet und verarbeitet werden.

- Feststellen, welche Änderungen für die Umstellung auf E-Rechnungen notwendig sind. Beachten Sie, dass in der Übergangsphase sowohl strukturierte als auch Papier- oder PDF-Rechnungen eingehen, Sie also beides empfangen als auch archivieren müssen.

3. Technische Voraussetzungen schaffen

- E-Rechnungs-Software auswählen: Entscheidung für eine Softwarelösung, die den gesetzlichen Anforderungen entspricht.

- Integration in bestehende Systeme: Sicherstellen, dass die E-Rechnungs-Lösung mit dem vorhandenen ERP- oder Buchhaltungssystem kompatibel ist.

4. Mitarbeiter schulen

- Mitarbeiter über die neuen Prozesse und Tools informieren und schulen.

- Ansprechpartner für Fragen und Probleme während der Umstellungsphase benennen.

5. Umstellung durchführen

- Pilotphase: Einführung der E-Rechnung zunächst in einem begrenzten Rahmen, um Probleme frühzeitig zu identifizieren.

- Vollständige Umstellung: Nach erfolgreicher Pilotphase, schrittweise Umstellung aller Rechnungsprozesse auf E-Rechnungen.

6. Kommunikation mit Geschäftspartnern

- Kunden und Lieferanten über die Umstellung informieren und Anforderungen kommunizieren.

- Gegebenenfalls Anpassung der Vertragsbedingungen mit Geschäftspartnern.

7. Laufende Überwachung und Anpassung

- Monitoring: Regelmäßige Überprüfung der Prozesse und Anpassung bei Bedarf.

- Feedback einholen: Rückmeldungen von Mitarbeitern und Geschäftspartnern zur kontinuierlichen Verbesserung nutzen.

8. Dokumentation und Compliance

- Dokumentation der Prozesse: Sicherstellen, dass alle Schritte und Änderungen dokumentiert sind.

- Einhaltung der Compliance: Regelmäßige Überprüfung der Einhaltung gesetzlicher Vorgaben.

Ausführliche Informationen und Tipps über die Einführung der E-Rechnungspflicht sowie zur Umsetzung dieser mit JobRouter bekommen Sie in dieser Webinar-Aufzeichnung mit den Experten von Bonpago:

Webinar-Aufzeichnung : E-Rechnungspflicht mit JobRouter® meistern

JobRouter® als Lösungsweg für die Umsetzung der E-Rechnungspflicht

Die Digitalisierungsplattform JobRouter® kann ganzheitlich für die Digitalisierung unterschiedlichster Geschäftsprozesse eingesetzt werden. JobRouter® bietet:

- Eine eigene Workflow-Engine, über die die Prozesse digitalisiert werden.

- Die Möglichkeit, Dokumente zu archivieren und zu verwalten.

- Ein eigenes Datenmanagement im System, um Stamm- und Bewegungsdaten im Prozess zu benutzen.

- Verschiedene Formate (E-Mail, XRechnung, ZUGFeRD, etc.) im Ein- und Ausgang.

- Eine Vielzahl an ERP-Systemen und Finanzbuchhaltungssystemen (SAP, DATEV, etc.) können integriert werden.

Mit JobRouter® können Sie die Pflicht für elektronische Rechnungen ganz einfach umsetzen. Von der Erfassung über den Datenabgleich bis hin zum Reporting kann alles damit abgewickelt werden.

Entdecken Sie jetzt unsere Lösung für E-Rechnungen

Empfangen, visualisieren, verarbeiten Sie eingehende E-Rechnungen oder erzeugen Sie ausgehende E-Rechnungen mit JobRouter® E-Invoice! Lernen Sie unsere vollintegrierte Lösung für die automatisierte Verarbeitung von elektronischen Rechnungen kennen und setzen auch Sie schon bald digitale Rechnungsworkflows in die Praxis um.

Fazit : Elektronische Rechnungen: Pflicht für digitale Verfahren

Die Umstellung auf E-Rechnungen bedeuten für viele Unternehmen eine große Umstellung, die rechtzeitig geplant und umgesetzt werden sollte. Für die Umsetzung der E-Rechnungspflicht ist sowohl die XRechnung als auch das ZUGFeRD-Format zulässig. Wird die Pflicht für elektronische Rechnungen zum Beispiel mithilfe von JobRouter® erfolgreich umgesetzt, können Unternehmen von Vorteilen wie Kostenersparnissen, effizienteren Arbeitsabläufen und einer digitalen und revisionssicheren Archivierung profitieren.

Jetzt mit JobRouter® auf E-Rechnungen umstellen

Erfahren Sie bei einer Live-Demo, wie Sie E-Rechnungen mit JobRouter® in Ihrem Unternehmen einführen.

Verwandte Themen

Was Unternehmen bei der XRechnung beachten müssen

Ab dem 1. Januar 2025 kommt durch die allgemeine E-Rechnungspflicht kein Unternehmen mehr an der XRechnung vorbei. Bis dahin müssen betroffene Unternehmen ihre Systeme anpassen, um XRechnungen …

-

Eingangsrechnungsverarbeitung

Laut Bitkom-Befragung „Digital Office Index 2020“ nutzen nur 30 Prozent der Unternehmen digitalen Rechnungseingang, wodurch wertvolle Potenziale ungenutzt bleiben. Wie es gelingt, die …

-

E-Invoicing - eine zukunftsweisende Technologie?

Am Thema E-Invoicing ist momentan kaum ein Vorbeikommen möglich. Was es mit der elektronischen Rechnungsstellung auf sich hat, was die E-Invoicing Pflicht für Unternehmen bedeutet und welche Vorteile …